熾烈な住宅ローン戦争激化 変動金利vs固定金利

2016/02/08(月)

Blog

固定金利

皆さんこんにちは!!

最近土地・建物等、優良情報が多く入ってきています!!

株式会社サンオリエントの磯崎です。

2ケ月ほど前、このブログで遮熱工法のセミナーに参加した時の記事を書きました。

読まれた方はいらっしゃるでしょうか?

ちなみにこの記事です↓↓↓

コンベックス岡山にて 断熱・遮熱技術セミナーに参加してきました!

論理的にすごく納得できたのと、その場での実験で効果が体感できたので、興味が湧いてその後自分なりにいろいろ研究しました。

よく知っている板金屋さんで取り扱っている所があり、そこにも聞いてみると施工方法をちゃんとした形でやっていれば、かなりの遮熱効果が期待できるとの事。

さらに興味が湧きもっと調べた結果、当社でも導入する事に決定しました!!

2月9日~10日と福島まで研修を受けに行ってきます!!

今度岡山に帰ってきたときは、はれて「遮熱施工管理士」となっている事でしょう!!

また詳しい内容は随時HP上やイベント等でご案内していきますのでチェックしてもらえると嬉しいです!!

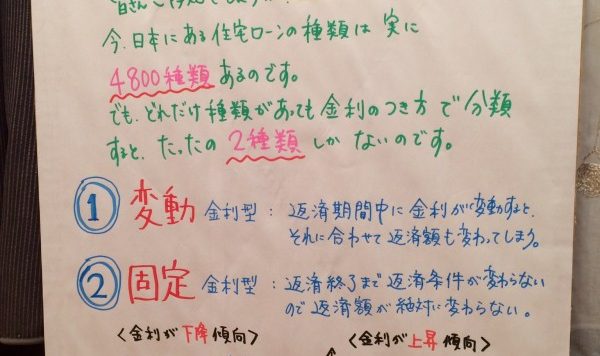

さてさてタイトルにも書いた住宅ローンの金利の問題です。

先日、日銀が追加金融緩和の手段としてマイナス金利の導入に踏み切りました。

かなり前からこの手法を提唱している人もいて、個人的にはまあこういうの手段もあるのかなという感じで見ていましたが、黒田総裁はずっと否定していたので、ちょっと意外な感もしました。

そして昨年あたりでもう住宅ローンの金利も底打ちだろうと思っていた考えも払拭されました。

先行してこのマイナス金利を導入している欧州各国ではもっとマイナス幅を大きくとっている国もあるので、今後の国内の経済状況によっては、さらなるマイナス幅の拡大もあるかもしれませんね!?

そうなると、俄然有利に思えてくる変動金利ですが、果たしてどうなのでしょう???

イベントの時や、個別の相談の際もお客様から「どっちが得なの??」とよく聞かれます。

しかし、この質問には永遠に答えられません。

なぜならどっちが得だったかは払い終わった時にしか分からないからです。

将来、金利は上がるだろう!(今が底だろう)とほとんどの人が考えていたところで利下げ。

近い将来またこの逆もあるかも知れません。

となると、このどっちが得かという考え方から離れて、考えてみるべきでしょう!?

ちなみにお金を貸す立場の銀行マンのほとんどはこう言います。

「元利均等方式でローンを返済していく場合、はじめのうちは金利支払いの率が高いので、変動金利で金利を抑え、早めに元本を減らしたほうがいいですよ!!」

確かにそうでしょう。

しかし、この言葉を逆からうがった見方で読むと、

「はじめに元本を減らしておいたほうがいいですよ、当初の優遇金利の期間が終了すればどのみち金利は上がるのですから!!」

まあ住宅ローンなどは銀行が必ず儲かるように設計していますので、彼らの言葉の逆を読んでいくことも必要かもしれませんね!!

それでは銀行の都合を無視して、自分たちの都合で考えてみましょう!!

よくファイナンシャルプランナーや保険屋さんが「お金の面での将来設計」をしてくれます。

収入と支出をきっちり見越して長いスパンで計画を立てていくわけです。

この中にもちろんローンの支払いもあるわけでこの金額をある程度固定しなくてはいけません。

変動金利の場合まずここで躓きます。

なぜなら、将来の金利など誰にもわからないからです・・・

その点固定なら30~35年先まで何円単位までわかっています。

ライフプラン作成上は固定金利が良さそうですね!

今度はライフプランは作成するが、キャッシュフローに余裕のある方、つまり支出に対して収入に余裕のある方、こちらは変動で考えてみましょう。

金利にもしも動きがなければ、どんなシュミレーションをしても変動のほうが月々の返済額は安くなります。

おのずと支払総額も安くなります。

もしも金利が上がった場合はその上がり幅によって支払金額は変わってきます。

しかし、激変緩和措置というのがあるので、それまでの支払い額の1.25倍までです。

しかしその中で元金と金利の比率が変わってくるのでそのしわ寄せが後から来ます。

もしもその時の衝撃に耐えられる余裕がある場合、変動で取り組んだほうが良さそうです。

ちなみにハウスメーカーや銀行が提示してくる場合ほとんどが変動金利だと思います。

そのほうが月々の返済額が少なくて売り安いからですね。

総評として、金利が上昇する場面では、

「固定金利は貸し手がリスクを負担する―――儲けが減るもしくは損をする」

「変動金利は借り手がリスクを負担する―――返済額が増えるどれだけ増えるかわからない」

ということになります。

逆に金利が下がる場面では、

「固定金利は借り手がリスクを負担する―――当初契約金利との差額を余計に払う」

「変動金利は貸し手がリスクを負担する―――儲けが減る」

ということになります。

どちらにしても借り手(あなた)はある程度のリスクを負担しなくてはなりません。

自分にとってはどうなのか?ちょっと手を止めて考えてみてください!!

自分だけではちょっと不安だなと思った場合、ぜひご相談ください!!

0120-445-0850